|

Bewertung zum Nachweis des niedrigeren Werts (194 BauGB / ImmoWertV)

|

|

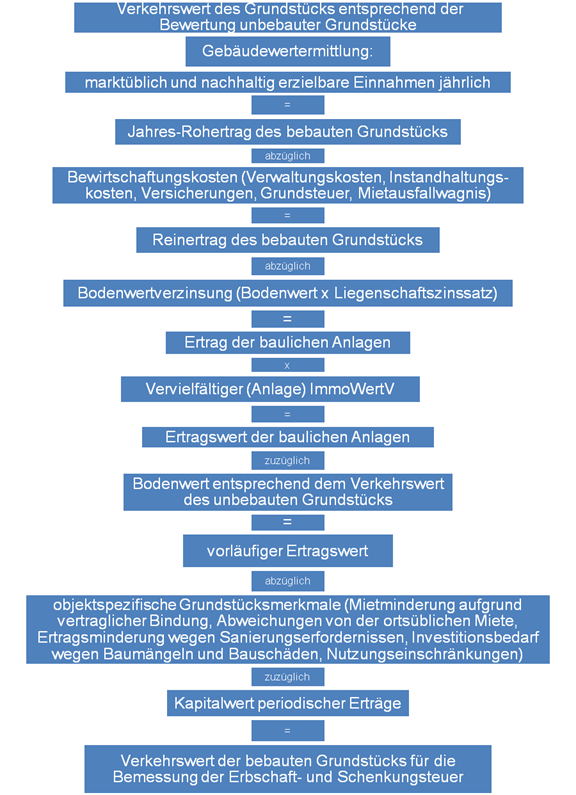

Nachweis des niedrigeren gemeinen Werts

Maßgeblich für Einwendungen gegen die Festsetzungen des Finanzamts und zur Begründung des Einspruchs sind die Vorschriften des § 198 Bewertungsgesetz: Nachweis des niedrigeren gemeinen Werts.

"Weist der Steuerpflichtige nach, dass der gemeine Wert (Verkehrswert) der wirtschaftlichen Einheit am Wertermittlungsstichtag niedriger ist als der vom Finanzamt ermittelte Wert, so ist dieser Wert anzusetzen."

Was bleibt zu tun?

Der Nachweis des niedrigeren Werts hat regelmäßig durch das Gutachten eines Sachverständigen zu erfolgen, an welches i. S. d. Rechtssicherheit ganz besondere Anforderungen zu stellen sind.

Gutachterliche Stellungnahmen sonstiger Personengruppen, insbesondere von Angehörigen der steuerberatenden Berufe und von Wirtschaftsprüfern, werden nach dem Urteil des BFH vom 10.11.2004 II R 69/01 nicht anerkannt.

|

|