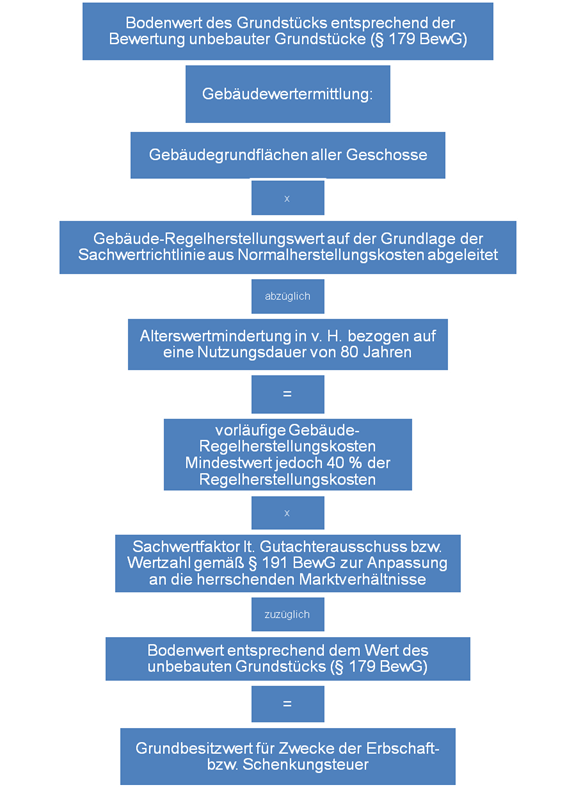

Ein- und Zweifamilienhausgrundstücke

a) Bodenwertanteilen, vergleichbar mit der Bewertung von unbebauten Grundstücken unter Hinzurechnung von

b) Gebäudewertanteilen, deren Wert sich mittels Multiplikation der sogenannten Regelherstellungskosten mit den Quadratmetern der aus der Anzahl der Geschosse abgeleiteten Bruttogeschossflächen des Gebäudes ergibt.

Die nachfolgende schematische Darstellung des Verfahrens zur Bewertung von Ein- und Zweifamilienhausgrundstücken verdeutlicht, dass die Bewertung durch das Finanzamt gemäß Bewertungsgesetz regelmäßig zu erheblichen Abweichungen vom Nachweis des geringeren Werts auf der Grundlage der Immobilienwertverordnung (ImmoWertV) führen muss.

Bewertung durch das Finanzamt gemäß Bewertungsgesetz (§ 189 BewG)

|